.png)

本周(3/9-3/13)市场概况,下周(3/16-3/20)看点

- 5 days ago

- 5 min read

美股市场概况:伊朗能源危机引发波动,标普500指数创年内新低

报告日期:2026年3月13日

一、 市场综述:三大股指连续第三周走低

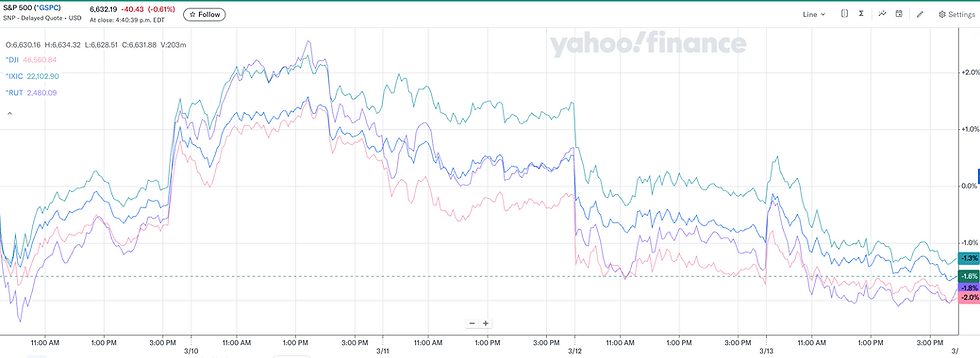

本周美股表现疲软,受伊朗局势不断升级及油价大幅波动的拖累,标普500指数创下2026年以来的新低。

标普500指数 (S&P 500): 周五收报 6,632.19点,跌幅0.61%。本周累计下跌1.6%,为近一年来首次出现“三周连跌”,较近期高点已回落5%。

纳斯达克综合指数 (Nasdaq): 周五下跌0.93%,收于 22,105.36点。本周累计下跌1.3%,科技股持续承压。

道琼斯工业平均指数 (Dow): 周五下跌119.38点(0.26%),收于 46,558.47点。本周累计表现最差,跌幅约2%。

二、 核心驱动因素:伊朗局势与能源危机

本周市场的核心焦点在于伊朗战争及对霍尔木兹海峡封锁的担忧。

能源价格飙升: 伊朗新任最高领袖穆杰塔巴·哈梅内伊(Mojtaba Khamenei)宣布将关闭霍尔木兹海峡作为“施压工具”。受此影响,布伦特原油自2022年8月以来首次站上100美元大关,收于103.14美元;WTI原油期货本周曾一度冲高至119美元,周五结算价为98.71美元。

地缘政治不确定性: 市场情绪在冲突进展中反复横跳。虽然特朗普总统曾表示战争已基本结束,但国防部长皮特·海格塞斯(Pete Hegseth)关于“强化空袭”的言论再次引发市场恐慌。尽管五角大楼试图淡化海峡关闭的影响,但投资者对冲突长期化的担忧依然挥之不去。

三、 宏观经济与政策预期

滞胀担忧加剧: 华尔街日益担心高油价将导致通胀上升与经济增长放缓并存的“滞胀”环境。

降息预期降温: 由于通胀压力上升,联邦基金期货交易显示,市场已不再预期美联储会在今年9月降息。

债市与汇市: 10年期美债收益率受通胀预期推动升至4.285%,美元指数(DXY)随之攀升至100.32,创下去年11月以来新高。

四、 企业财报与行业观察

AI与科技股: Oracle(甲骨文)本周发布了超预期的财报并上调指引,同时承诺年内不再增加债务。这一消息缓解了市场对AI过度支出及财务压力的部分担忧。

财报季总结: 第四季度财报季已接近尾声。在已公布的497家标普500成份股中,74%的企业盈利超预期。整体营收同比增长9.23%,每股收益(EPS)同比增长13.63%,显示出企业基本面依然稳健。

五、 投资策略结论

“盈利尚可,情绪低迷”是当前市场的真实写照。尽管企业基本面表现强劲,但地缘政治导致的油价震荡已彻底改变了市场对利率路径的预期。短期内,市场波动率(VIX)仍将维持在25-30的高位区间。建议投资者密切关注霍尔木兹海峡的通行状况及美债收益率走势,在滞胀风险完全消除前,市场或将维持震荡筑底态势

四大指数本周表现如下:标普500指数下跌了1.6%,纳斯达克指数下跌了1.3%,道琼斯指数下跌了2%,罗素指数下跌了1.8%。见下图。

不同策略的赢率

从2023年开始,我们每周跟踪大盘的涨跌数据,并统计出不同策略的出错率。可以翻看往年的报告。

本周标普500指数SPX收盘在6632,没有超出我们上周按照68%的概率预测的区间(6494-6994)的下边界,如果是铁鹰策略的卖方,是盈利的。自然也没有超出按照80%的概率预测的区间(6424-7069)的下边界。同样是铁鹰策略的卖方,也是盈利的。如果按照我们推荐的sell put spread的策略,按照68%的概率选择行权价是盈利的,如果按80%的概率选择行权价,也是盈利的。

2026年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是0%,如果按照80%的概率计算,也是Sell iron condor策略,2026年到目前为止出错率为0%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是0%,如果按照80%的概率选择行权价,出错率是0%。见下图。

用sell iron condor策略的赢率 (2026年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 11 | 0 | 11 | 0% |

80% | 11 | 0 | 11 | 0% |

用sell put spread策略的赢率(推荐的策略)(2026年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 11 | 0 | 11 | 0% |

80% | 11 | 0 | 11 | 0% |

下周看点:关键均线保卫战与全球央行周

核心展望:剧烈波动 (Volatile)

一、 市场情绪与技术面:生死线上的博弈

当前市场正处于极度敏感的转折点。根据最新数据,技术面形势严峻:

关键支撑位: 纳斯达克指数已跌破 200日均线,标普500指数距离该“牛熊分界线”仅剩不足 1% 的空间。

技术性抛压: 若下周初标普500无法守住200日均线,可能会触发量化基金和技术派投资者的连锁抛售,进一步下探。

未完成的筑底: 虽然本周一 VIX 波动率一度冲高至 35,但指数并未出现典型的“V型反转”。这意味着市场尚未完成彻底的筹码换手(洗盘),下周仍有探底需求。

二、 三大核心驱动力

1. 能源局势与霍尔木兹海峡

原油滞胀风险: 市场关注点已从“油价冲高”转向“高油价常态”。只要 WTI 原油维持在 98美元/桶 以上,对全球经济造成的滞胀压力(通胀升、增长降)就会持续压制股市估值。

航道封锁: 霍尔木兹海峡封锁的任何时长变动都将直接决定下周能源板块与大盘的背离程度。

2. “全球央行周”:政策迷雾

下周全球三大央行将密集发声,市场对流动性的担忧达到顶点:

美联储 (周二-周三): 预计维持“观察等待”模式。重点在于随后的经济预测摘要 (SEP)。若政策声明措辞因油价上涨而转鹰,市场对 9 月降息的最后期望可能幻灭。

日本央行 (周三-周四) & 欧洲央行 (周四): 全球流动性的边际收紧可能与美联储形成共振,加剧美元指数的波动。

3. AI 赛道的“强心针”:英伟达 GTC 大会

行业风向标: Nvidia GTC 大会 (周一至周四) 是下周科技股唯一的重大利好契机。首席执行官黄仁勋关于 AI 的主题演讲若能释放突破性进展,有望带动半导体板块乃至纳斯达克开启技术性反弹。

个股关注: 周三收盘后的 Micron (美光科技) 财报将验证存储芯片的需求强度,这是衡量 AI 硬件需求真实性的重要指标。

三、 总结与操作建议

基于目前的战争不确定性与央行态度,下周市场极大概率延续**“高波动”**态势。

关注标点: 密切观察标普500在 200日均线处的放量情况。

操作策略: 在美联储周三表态前,建议保持低仓位,切忌在局势明朗前盲目抄底。

下周关键日程提醒:

周一: 英伟达 GTC 大会开幕

周三: 美联储议息会议结果、美光科技财报

周四: 日本央行/欧洲央行决议、美国上周初请失业金人数

VIX本周处于近期高位。基于现在的VIX水平,可以推算出下周的大盘的运行区间如下:下周大盘应该在(6408-6864)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间的上下边界应该是(6345-6932),见下图。

课程预告:如何接优质股票并避免提前卖飞 (3/20/2016)

Comments