.png)

本周(2/9-2/13)市场概况,下周(2/17-2/20)看点

- Feb 13

- 5 min read

时间范围: 2026年2月9日 - 2月13日

美股市场周报:通胀降温难敌“AI颠覆”恐慌,大盘周线连阴

1. 市场综述:宏观利好失效,避险情绪主导

本周美股市场遭遇了“宏观数据”与“行业叙事”的剧烈冲突。尽管周五发布的CPI通胀数据低于预期,理论上利好降息,但这未能有效提振市场情绪。投资者陷入了对“AI将颠覆传统行业商业模式”的极度焦虑中,导致三大指数全线收跌。

2. 市场下跌的核心驱动力:AI恐慌蔓延

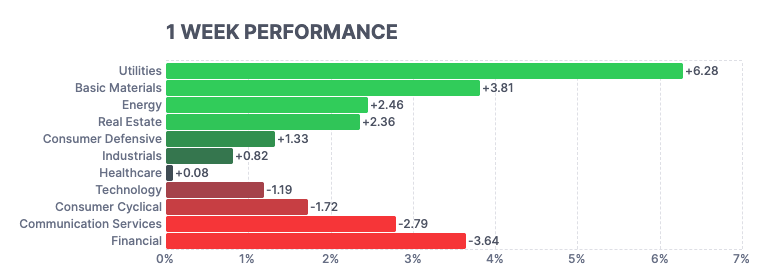

本周市场的主旋律是 “AI颠覆论” (AI Disruption Fears) 的扩散。此前市场担忧主要集中在软件股(SaaS),但本周这种恐慌情绪迅速蔓延至房地产、物流运输和金融服务等传统行业。

恐慌逻辑: 投资者采取了“先卖出,后问询”的策略,无情抛售任何被视为“AI输家”的股票。市场担心AI工具(如本周发布的Altruist税务工具、Insurify保险比价工具、SemiCab运输平台)将摧毁这些行业的护城河和收入潜力。

受创板块与个股:

商业地产: 世邦魏理仕 (CBRE) 本周暴跌 16%。

金融服务: 嘉信理财 (Charles Schwab) 本周下跌 10.8%,摩根士丹利 下跌 4.9%。

软件与媒体: Workday 下跌 11%,Netflix 下跌 6%。

观点: 华尔街正在重新校准估值,AI不仅是基建(英伟达等)的利好,也是其他行业的潜在威胁。

3. 宏观经济数据:通胀受控,但被市场忽视

本周五发布的CPI数据其实是“好消息”,显示通胀压力进一步缓解,本应受到市场欢迎:

CPI数据: 1月整体CPI环比上涨 0.2%(预期0.3%),同比上涨 2.4%(预期2.5%)。核心CPI符合预期。

政策影响: 这一温和的数据理论上为即将在2026年接任美联储主席的 Kevin Warsh 铺平了降息道路,也导致美债收益率全线下滑。

市场反应: 然而,通胀利好被AI恐慌完全掩盖。AI正在给失业率带来上行压力,同时给通胀带来下行压力,市场仍在试图搞清楚这一结构性变化的长期影响。

4. 财报季更新

尽管股价波动剧烈,但企业基本面数据依然稳健。

数据统计: 在已公布业绩的 369家 标普500成分股公司中,66% 营收超预期,76% 盈利超预期。

增长率: 整体营收同比增长 +8.94%,每股收益(EPS)增长率达到 12.24%。这意味着当前的下跌更多是估值杀跌(Valuation compression),而非业绩衰退。

四大指数本周表现如下:标普500指数下跌了1.4%,纳斯达克指数下跌了2.1%,道琼斯指数下跌了1.2%,罗素2000指数下跌了0.9%。见下图。

不同策略的赢率

从2023年开始,我们每周跟踪大盘的涨跌数据,并统计出不同策略的出错率。可以翻看往年的报告。

本周标普500指数SPX收盘在6836,没有超出我们上周按照68%的概率预测的区间(6778-7094)的上下边界,如果是铁鹰策略的卖方,是盈利的。自然也没有超出按照80%的概率预测的区间(6733-7141)的上下边界。同样是铁鹰策略的卖方,也是盈利的。如果按照我们推荐的sell put spread的策略,按照68%的概率选择行权价是盈利的,如果按80%的概率选择行权价,也是盈利的。

2026年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是0%,如果按照80%的概率计算,也是Sell iron condor策略,2026年到目前为止出错率为0%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是0%,如果按照80%的概率选择行权价,出错率是0%。见下图。

用sell iron condor策略的赢率 (2026年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 7 | 0 | 7 | 0% |

80% | 7 | 0 | 7 | 0% |

用sell put spread策略的赢率(推荐的策略)(2026年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 7 | 0 | 7 | 0% |

80% | 7 | 0 | 7 | 0% |

下周美股市场展望:技术面破位隐忧与关键支撑保卫战

1. 核心观点:好消息带不动行情,市场显露疲态

尽管本周五有两大重磅利好——通胀数据令人鼓舞以及10年期美债收益率大幅回落至4.05%,但美股(尤其是科技股)的反应却令人失望,不仅没有上涨,反而全周收跌。

市场逻辑变化: 通常收益率下跌是股市的强心剂,但这次失效了。这表明市场关注点已从“宏观利率”转移到了“微观结构/AI泡沫破裂”的担忧上。

风险信号: 恐慌指数 VIX 仍维持在 20 左右,这是一个警戒水位,意味着市场避险需求高涨,短期波动率难以迅速平复。

2. 技术面深度分析

下周的技术面博弈将聚焦于**“纳指的压力”与“标普的支撑”**之间的拉锯战。

纳斯达克100 (NDX): 看跌 (Bearish)

形态确认: 发生了经典的**“看跌回抽” (Bearish Pullback)**。即指数此前跌破了 100日均线 (SMA),本周反弹试图收回该线但失败(支撑变阻力),随后掉头向下。

关键点: 这是空头趋势确认的信号。下周需关注能否守住近期低点(约 24,500 点),若跌破将打开下行空间。

标普500 (SPX): 中性偏多 (Slightly Bullish),但岌岌可危

形态: 过去两个月在 6,800 - 7,000 区间震荡。

关键点: 目前指数正位于箱体下沿 6,800点 附近(重合100日均线)。虽然目前有反弹迹象,但“测试支撑的次数越多,支撑越容易断裂”。6,800点是下周多头的最后防线。

3. 下周重点关注的财经日历与事件

下周交易时间缩短,加上处于财报季和数据发布的空窗期,流动性可能会有所变化。

2月18日 (周三) - 关键日:美联储FOMC会议纪要

关注点: 市场将深入研读1月底会议的详细记录,寻找关于未来降息路径(尤其是Kevin Warsh提名后的政策倾向)的蛛丝马迹。

2月19日 (周四): 初请失业金人数、费城联储制造业指数。

财报季延续 (零售巨头登场):

沃尔玛 (WMT) & 家得宝 (HD): 通常在总统日后发布财报。

影响: 在科技股疲软之际,资金轮动到了价值股。零售巨头的业绩将验证“美国消费者依然强劲”这一支撑道指(DJIA)创新高的核心逻辑。

总结: 下周只有4天,且开局就面临纳指的技术性破位压力。除非标普500能从6800点强力反弹,否则市场大概率将维持震荡下行的态势。

VIX维持在20左右。基于现在的VIX水平,可以推算出下周的大盘的运行区间如下:下周大盘应该在(6674-7004)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间的上下边界应该是(6628-7053),见下图。

2/20/26课程预告:如何让AI创建技术指标观察方向的改变

Comments