.png)

本周(1/5-1/9)市场概况,下周(1/12-1/16)看点

- Jan 9

- 6 min read

美股市场周报

日期: 2026年1月5日 - 1月9日

本周关键词: 历史新高、罗素领涨、板块轮动、就业数据落地

1. 四大指数表现:全面上涨,中小盘领跑

本周美股市场表现强劲,呈现出健康的普涨格局。不仅标普500和道指刷新了历史收盘记录,代表中小盘股的罗素2000指数更是表现惊人,印证了“一月效应”的威力。

罗素2000指数 (RUT): 暴涨 +5.1%。本周表现最佳,显示市场广度显著扩大,资金从巨头流向中小盘。

道琼斯工业平均指数 (DJIA): 上涨 +2.3%。收于 49,504.07 点,创历史新高。

纳斯达克综合指数 (Nasdaq): 上涨 +1.9%。收于 23,671.35 点。

标普500指数 (SPX): 上涨 +1.6%。收于 6,966.28 点,再创历史新高。等权重标普500指数(SPXEW)上涨2.6%,进一步确认了上涨的广泛性。

2. 市场上涨的核心动力与宏观逻辑

“低招聘、低解雇”的就业环境:周五发布的12月非农就业报告显示,新增就业人数为 5万(低于预期的7.3万),但失业率降至 4.4%(优于预期的4.5%)。

解读: 虽然新增就业略显疲软,但失业率下降表明经济并未崩溃,依然在稳步前行。这是自政府停摆以来首份“干净”的数据,市场认为美联储可能不需要在1月或3月急于降息,经济增长预期依然乐观。

政策驱动地产板块爆发:特朗普总统指示相关机构购买抵押贷款债券以降低购房利率的消息,直接拉爆了房地产板块。D.R. Horton (DHI) 和 Lennar (LEN) 等房屋建筑商股价飙升约 8%,Home Depot 也随之上涨,成为支撑大盘的重要力量。

板块轮动 (Sector Rotation):资金明显从部分科技巨头流向医疗保健、工业、生物科技、原材料和金融板块。这种轮动被视为牛市更加健康的标志。

3. 焦点个股与行业分化:2026将是“挑选个股的市场”

本周市场告别了“科技股普涨”的局面,呈现出鲜明的个股分化:

科技巨头分化严重:

赢家: 亚马逊 (AMZN) 本周大涨超 8%;谷歌 (GOOGL) 上涨 4.5% 并创历史新高。

输家: 苹果 (AAPL) 本周下跌 4%;英伟达 (NVDA) 下跌 1.6%。值得注意的是,尽管有汇丰银行的上调评级和CES展会上的利好消息,英伟达依然下跌,显示资金在巨头内部也在进行激烈调仓。

半导体内部轮动:费城半导体指数 (SOX) 虽创新高,但领涨者不再是英伟达或AMD,而是转向了半导体设备制造商(如应用材料 AMAT、阿斯麦 ASML、泛林集团 LRCX)和存储芯片(美光 MU)。

地产股狂欢:受政策利好刺激,PulteGroup (PHM) 上涨超 7%,整个房屋建筑板块表现优异。

4. 总结

本周市场用“历史新高”回应了对经济的担忧。虽然非农数据略低于预期,但并未引发衰退恐慌,反而确认了经济韧性。2026年开局的特征非常明显:市场广度在扩大,机会从单纯的买入科技巨头转向了精选个股和落后板块的补涨。

四大指数本周表现如下:标普500指数上涨了1.6%,纳斯达克指数上涨了1.9%,道琼斯指数上涨了2.3%,罗素2000指数上涨了5.1%。见下图。

不同策略的赢率

从2023年开始,我们每周跟踪大盘的涨跌数据,并统计出不同策略的出错率。

本周标普500指数SPX收盘在6966,没有超出我们上周按照68%的概率预测的区间(6732-6992)的上下边界,如果是铁鹰策略的卖方,是盈利的。自然也没有超出按照80%的概率预测的区间(6696-7030)的上下边界。同样是铁鹰策略的卖方,也是盈利的。如果按照我们推荐的sell put spread的策略,按照68%的概率选择行权价是盈利的,如果按80%的概率选择行权价,也是盈利的。

2026年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是0%,如果按照80%的概率计算,也是Sell iron condor策略,2025年到目前为止出错率为0%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是0%,如果按照80%的概率选择行权价,出错率是0%。见下图。

用sell iron condor策略的赢率 (2026年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 2 | 0 | 2 | 0% |

80% | 2 | 0 | 2 | 0% |

用sell put spread策略的赢率(推荐的策略)(2026年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 2 | 0 | 2 | 0% |

80% | 2 | 0 | 2 | 0% |

下周(1/12-1/16)主要看点

下周美股前瞻:通胀大考与季报揭幕

市场预期: 高位震荡、等待方向、波动率回升

1. 重点关注的经济数据与重大事件

下周的宏观日历非常拥挤,将直接决定美联储1月/3月是否还有降息空间。

1月14日 (周三) - 核心焦点:12月消费者物价指数 (CPI)

重要性: ⭐⭐⭐⭐⭐

看点: 上周非农数据显示就业市场“温和”,现在的关键是通胀是否反弹。如果CPI数据高于预期,将彻底浇灭近期降息的希望,引发大盘回调。

1月15日 (周四):12月生产者物价指数 (PPI)

重要性: ⭐⭐⭐

看点: 作为CPI的验证数据,关注上游成本是否在增加。

1月16日 (周五) - 财报季开启:12月零售销售数据 & 银行股财报

重要性: ⭐⭐⭐⭐⭐

数据: 零售销售 (Retail Sales) 将验证消费者在假日季后的购买力是否枯竭。

财报: 华尔街传统,大银行将率先公布业绩。关注 摩根大通 (JPM)、美国银行 (BAC)、富国银行 (WFC) 和 花旗 (C)。

影响: 银行股本周表现优异,市场对它们的业绩预期很高。如果季报不及预期,可能会引发“卖事实”的行情。

2. 下周走势预测:大概率回调或高位横盘

尽管本周各大指数创下历史新高,且罗素2000暴涨5%,但从技术面和事件驱动角度看,下周市场面临“休整”压力,继续逼空上涨的难度较大。

走势估计: 先抑后扬或区间震荡 (Consolidation)。

理由 1:技术指标超买 (Overbought): 罗素2000 (RUT) 单周上涨5.1%,短期乖离率过大,有强烈的获利回吐需求。道琼斯指数和罗素指数都处在布林通道上边界,通常需要回归中线。

理由 2:巨头分化隐忧: 本周虽然指数涨,但英伟达 (NVDA) 和 苹果 (AAPL) 是下跌的。如果领头羊不能形成合力,大盘很难持续突破。

理由 3:事件避险: 在周三CPI和周五银行财报发布前,资金往往会选择观望或对冲,导致上涨动能减弱。

3. 支撑与压力位

标普500 (SPX):

压力: 7,000点(心理整数关口,很难一次通过)。

支撑: 6,900点或者6,875点(前高突破后的回踩确认位以及20天均线)。

纳斯达克100 (NDX):

关键: 需关注是否能守住 23,500点,若科技股继续疲软,可能会拖累大盘。

4. 期权交易策略建议

利用 IV 升温 (Long Vega): 随着财报季和CPI临近,期权隐含波动率(IV)通常会上升。

策略: 适合在周初构建买入Vega的操作,等待波动率不断攀升获利。

防守型对冲策略 (Protective Puts):

策略: 鉴于罗素2000涨幅过大,如果持有小盘股正股,建议买入 IWM Put 进行保护,防止“过山车”回调。

银行股博弈:

策略: 银行股本周已大涨(Price in 利好了)。周五财报发布前,可以考虑对 XLF (金融板块ETF) 进行适度减仓或卖出 Covered Call,防止“利好出尽是利空”。

总结: 下周是验证“牛市成色”的一周。如果CPI平稳且银行财报强劲,牛市将延续;如果有任何闪失,本周的大涨将面临快速修正。建议周初不宜追高,以静制动。

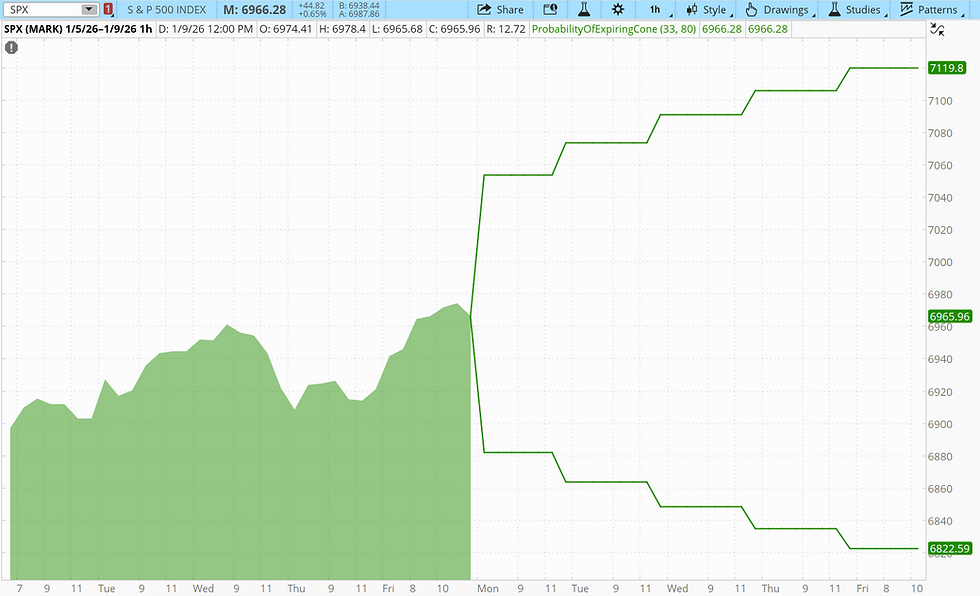

VIX本周下跌较大,目前是14.5,近期较低。基于现在的VIX水平,可以推算出下周的大盘的运行区间如下:下周大盘应该在(6855-7085)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间的上下边界应该是(6822-7119),见下图。

Comments