.png)

本周(9/29-10/3)市场概况,下周(10/6-10/10)看点

- playoption

- Oct 4, 2025

- 3 min read

本周(9/29-10/3)市场概况

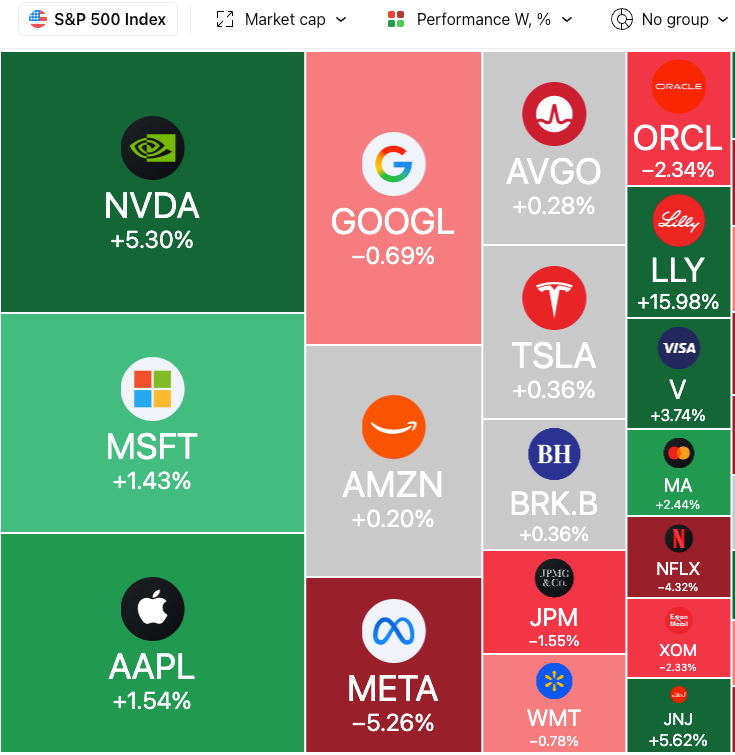

本周大盘不顾政府停摆的负面新闻,继续上涨并创历史新高。但是本周五的盘中,几个科技股大幅下跌,带动纳斯达克指数周五下跌,但是道琼斯指数大幅上涨。本周大盘上涨的主要动力还是来源于投资者对AI基础设施大笔投入的信心,以及对九月份传统长较弱,以及十月份相对较强的预期。由于政府停摆,政府部门无法及时公布一些列的经济数据,投资者普遍认为十月份联储还是会降息25个基点,十二月份会再降息25个基点。四大指数本周表现如下:标普500指数上涨了1.1%,纳斯达克指数上涨了1.3%,道琼斯指数上涨了1.1%,罗素2000指数上涨了2%。见下图。

不同策略的赢率

从2023年开始,我们每周跟踪大盘的涨跌数据,并统计出不同策略的出错率。2023年的数据可以翻看以前的周报。以下是2024年全年的统计结果,以及2025年每周的统计结果。

用sell iron condor策略的赢率 (2024年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 52 | 13 | 39 | 25.00% |

80% | 52 | 6 | 46 | 11.54% |

用sell put spread策略的赢率(推荐的策略)(2024年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 52 | 6 | 46 | 11.54% |

80% | 52 | 3 | 49 | 5.77% |

本周标普500指数SPX收盘在6715,没有超出我们上周按照68%的概率预测的区间(6513-6782)的上下边界,如果是铁鹰策略的卖方,是盈利的。自然也不会超出按照80%的概率预测的区间(6476-6822)的上下边界。同样是铁鹰策略的卖方,也是盈利的。如果按照我们推荐的sell put spread的策略,按照68%的概率选择行权价是盈利的,如果按80%的概率选择行权价,也是盈利的。

2025年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是20%,如果按照80%的概率计算,也是Sell iron condor策略,2025年到目前为止出错率为5%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是10%,如果按照80%的概率选择行权价,出错率是2.5%。见下图。

用sell iron condor策略的赢率 (2025年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 40 | 8 | 32 | 20% |

80% | 40 | 2 | 38 | 5% |

用sell put spread策略的赢率(推荐的策略)(2025年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 40 | 4 | 36 | 10% |

80% | 40 | 1 | 39 | 2.5% |

下周(10/6-10/10)主要看点

由于政府停摆,下周通过劳工部公布的经济数据无法公布,由非政府部门公布的经济数据会继续,主要有周四的失业金领取人数,以及周五的非农就业和失业率,还有周五密执安大学公布的消费者情绪指标。

周四:失业金领取人数

周五:非农就业和失业率,消费者情绪指标

下周大盘预测

本周大盘再创历史新高,在各个均线之上。RSI再次来到70以上的超买区。进入超买区,并不意味着马上会下跌,有时候也会在超买区横盘几天,最终还是会下跌。周五下午纳斯达克指数的领跌,可以认为是脱离超买区的表现。政府停摆虽然最终会通过两党的谈判解决,但是当市场处于高位时,也会是获利回吐的一个原因之一。VIX继续在低位横盘,周五下午出现短暂的上涨,有大量PUT的买盘出现,已经有投资者开始未雨绸缪。基于现在的VIX水平,可以推算出下周的大盘的运行区间如下:下周大盘应该在(6577-6863)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间的上下边界应该是(6536-6906),见下图。

Comments