.png)

本周(9/2-9/5)市场概况,下周(9/8-9/12)看点

- Sep 5, 2025

- 4 min read

本周(9/2-9/5)市场概况

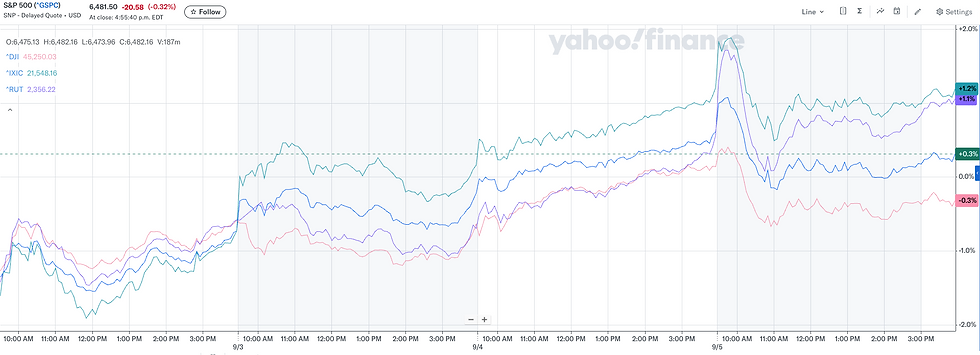

本周只有四个交易,围绕着就业和降息预期,买卖双方进行博弈。两天上涨,两天下跌,基本上没有太大变化。周二开局不利,制造业PMI指标低于市场预期,经济增长出现停滞的现象。周三公布的就业数据显示公开招聘的岗位明显减少。根据就业的坏消息就是降息的好消息的假设,周三和周四大盘继续上涨,并接近历史新高。周五公布的就业数据进一步恶化,新增就业只有22k,远低于75k的市场预期,失业率也有所抬头,由6.2%上升到6.3%。开盘后大盘高开,如此糟糕的就业数据进一步坐实了两周后降息的预期,大盘再创历史新高,随后大量的卖盘进场,一方面是历史新高的获利回吐,另外一方面是经济步入衰退的担忧。就业数据可以不好,但是不能不好到进入经济衰退的地步。大盘从最高点开始下滑,总共下跌了90个点,盘中触碰20天均线的支撑后反弹,跌幅收窄,周五以小幅下跌收盘,本周依然以小幅上涨结束。本周的个股表现差别很大。GOOG在反垄断调查中避免了被分拆的命运,消息出来后大涨,本周上涨11.63%。本周公布的的季报中,AVGO超出市场预期,而且获得神秘的历史性大单。有消息称是OPEN AI的订单,随后AVGO大涨,而NVDA大跌,表明NVDA不再是一家独大,在AI芯片领域中是有竞争的。另外一只个股值得关注,LULU一天下跌18%,季报中显示人们消费疲软,市场前景暗淡。

四大指数本周表现如下:标普500指数上涨了0.3%,纳斯达克指数上涨了1.1%,道琼斯指数下跌了0.3%,罗素2000指数上涨了1.1%。见下图。

不同策略的赢率

从2023年开始,我们每周跟踪大盘的涨跌数据,并统计出不同策略的出错率。2023年的数据可以翻看以前的周报。以下是2024年全年的统计结果,以及2025年每周的统计结果。

用sell iron condor策略的赢率 (2024年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 52 | 13 | 39 | 25.00% |

80% | 52 | 6 | 46 | 11.54% |

用sell put spread策略的赢率(推荐的策略)(2024年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 52 | 6 | 46 | 11.54% |

80% | 52 | 3 | 49 | 5.77% |

本周SPX收盘在6481,没有超出我们上周按照68%的概率预测的(6325-6606)的区间的上下边界,如果是铁鹰策略的卖方,是盈利的。自然也不会超出按照80%的概率预测的区间(6285-6648)的上下边界。同样是铁鹰策略的卖方,也是盈利的。如果按照我们推荐的sell put spread的策略,按照68%的概率选择行权价是盈利的,但是如果按80%的概率选择行权价,也是盈利的。

2025年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是22.22%,如果按照80%的概率计算,也是Sell iron condor策略,2025年到目前为止出错率为5.55%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是11.11%,如果按照80%的概率选择行权价,出错率是2.77%。见下图。

用sell iron condor策略的赢率 (2025年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 36 | 8 | 28 | 22.22% |

80% | 36 | 2 | 24 | 5.55% |

用sell put spread策略的赢率(推荐的策略)(2025年度)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 36 | 4 | 32 | 11.11% |

80% | 36 | 1 | 35 | 2.77% |

下周(9/8-9/12)主要看点

本周交易的主要内容是就业和降息预期的关系,就业数据不好,降息预期增加,但是就业又不能太坏,太坏的话会步入经济衰退,即使降息也短期无能为力。下周交易的内容是通胀和降息预期的关系。通胀下降则降息预期增加,通胀居高不下,甚至有所抬头,则降息预期降低。下周重要的经济数据是周三的PPI和周四的CPI,都会对市场的走势产生重要的影响。

周三:PPI

周四:CPI

下周大盘预测

本周大盘变化不大,周五的下跌也没有完全破坏中长期上涨的趋势,目前大盘还在20天均线以上。如果下周的通胀没有太出人意料地高,大盘会伴随的降息预期的增加继续上涨。本周五的就业数据太差,也有的投资者担心滞后的就业数据可能会使得经济慢慢步入经济衰退,如果下周一开盘低开在20天均线以下,大盘会进一步下跌到布林通道的下边界。目前的RSI是58,处于微弱牛市状态。VIX本周变化不大,本周二的开局不利使得VIX有所上升,随后慢慢回落,目前维持在15.18,属于较低的水平。基于现在的VIX水平,可以推算出下周的运行区间如下:下周大盘应该在(6358-6613)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间的上下边界应该是(6323-6651),见下图。

Comments