.png)

本周(12/26-12/29)市场概况,下周(1/2-1/5)看点

- Dec 29, 2023

- 3 min read

本周(12/26-12/29)市场概况

本周是大盘第九周继续上涨,创造了自2004年以来最长时间的周涨幅。本周只有四个交易日,大盘不顾超买的技术指标,继续延续圣诞行情,三天上涨,周五下跌,而且跌幅较大,即使这样,还是创造了第九周的上涨。这样的话,大盘今年全年上涨了24%,历史少见。今年上涨的主要原因是通胀得到控制,联储明确表示本轮加息结束,明年会在合适的时机可以考虑降息。今年虽然通胀很高,利息也很高,融资成本和运营成本都很高,但是企业照样运行良好,失业率很低,经济强劲,基本上实现了软着陆。今年大涨的另外一个原因是AI风潮,推动了NVDA和MSFT等科技股一路上涨,带动纳指实现了自2020以来最大的涨幅。

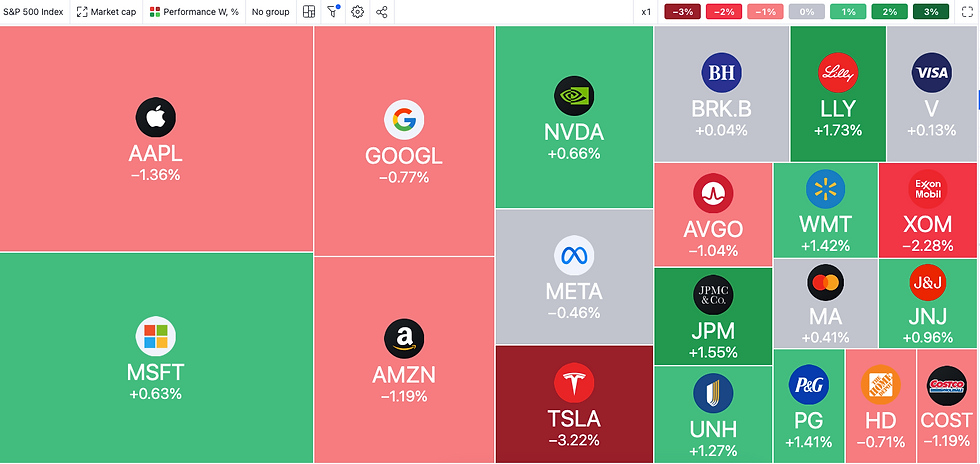

本周三大指数表现如下:道琼斯指数上涨了0.8%%,标普500指数上涨了0.3%,纳斯达克指数上涨了0.1%。

不同策略的赢率

本周SPX收盘在4769,落在了我们上周按照68%概率预测的区间(4679-4838),这样的话,如果做铁鹰策略(Iron cordor)的卖方,无论是按照哪种概率选择行权价,都是盈利的。如果采用我们推荐的Sell put spread策略的卖方,也是盈利的。

2023年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是26.93%,如果按照80%的概率计算,也是Sell iron condor策略,2023年到目前为止出错率为13.46%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是11.54%,如果按照80%的概率选择行权价,出错率是5.77%。

用sell iron condor策略的赢率

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 52 | 14 | 38 | 26.93% |

80% | 52 | 7 | 45 | 13.46% |

用sell put spread策略的赢率(推荐的策略)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 52 | 6 | 46 | 11.54% |

80% | 52 | 3 | 47 | 5.77% |

下周(1/2-1/5)主要看点

下周是元旦回来后新年的第一个星期,周一是假期,只有四个交易日,有很多密集的经济数据发布。有周三的招聘和空缺岗位的信息,以及公布上次联储纪要文件,看看各位理事怎么说。周四有失业金领取人数。周五有非农就业和失业率。

周三:招聘和空缺岗位信息。联储纪要。

周四:失业金领取人数

周五:非农就业和失业率

下周大盘预测

大盘已经连续九周上涨,很难再持续上涨,周五的下跌也许就是一个信号。但是新年的第一个交易日也预示着本年的好坏,新年第一天上涨也不意外,但是第一周继续上涨有一定的难度。从技术指标来看,已经在超买区很久了,历史少见,有自然回调的需要。从基本面看,人们已经把明年的利好消息都出尽了,换句话说华尔街会提前6个月体现出将来的经济形势。由于人们对降息的预期很高,如果联储推迟降息,人们的预期会落空,大盘会大幅度下跌。但是如果联储顺应股市的情绪过早降息,一旦通胀再次反弹,那是灾难性后果,会造成经济的一片混乱。由于第一周还没到联储开会的时间,人们只能通过各位理事不同场合的讲话推测联储下一步的行动。我们无法准确预测大盘的涨跌,但是我们可以根据最新的波动率数据推算出下周可能的上下边界的范围。按照一倍均方差的计算,大盘应该在(4697-4851)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间应该是(4675-4873),见下图。

新的技术指标

以下技术指标用图表的形式给出了以后六个月的安全边界,敞口的大小取决于概率的选择,下面的小窗口表明在什么时间点选择保守的方案、温和的方案、还是激进的方案。移动时间坐标轴,获得不同到期日的行权价。配套的还有一个Excel表,可是计算不同方案的回报率。对此感兴趣的VIP会员,点击【预约咨询】,一对一讲解,同时解答近期碰到的各种问题,使用折扣码“2024”获得50%折扣。

期权资源

Comments