.png)

本周(10/30-11/3)市场概况,下周(11/6-11/10)看点

- playoption

- Nov 3, 2023

- 3 min read

本周(10/30-11/3)市场概况

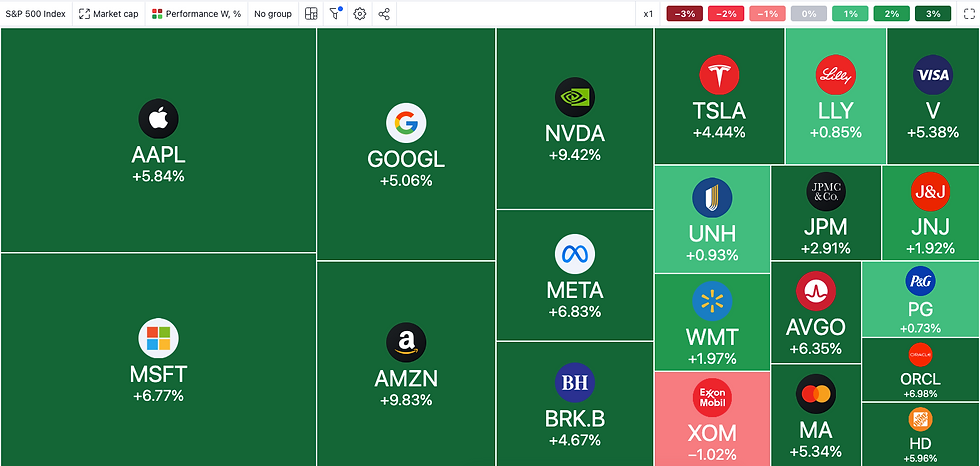

本周上演了报复性强力反弹行情,连续五天上涨,差不多每天上涨接近1%,创造了本年度迄今为止最好的单周表现。主要原因是联储连续两次保持利率不变,从就业数据来看,没有太高,但是也没有太低。可以解释为通胀控制见效,如果继续保持这样的势头,以后加息的可能性不大,所以华尔街目前得出结论是此轮加息结束,市场一片欢腾。在此背景下,十年期国债利率暴跌,大盘从超卖区疯狂上涨。值得注意的是,在大盘上涨的情况,做为大盘第一权重股AAPL却没有贡献多少,甚至周五还逆势下跌。如果AAPL有所好转的话,还会带动大盘继续上涨。从技术指标来看,周五突破了50天均线,已经在三大均线之上,显示出强劲的上升趋势,RSI迅速从周一的30多,几天后就上升到58左右。VIX连续五天暴跌,紧张情绪消除。

本周三大指数表现如下:道琼斯指数上涨了4.13%,标普500指数上涨了4.77%,纳斯达克指数继续领涨三大指数,上涨了5.12%。

不同策略的赢率

本周SPX收盘在4358,大大超过了我们上周按照68%概率预测的区间(4007-4234)的上边界,同时也超出了按照80%的概率预测的区间(3975-4268)的上边界。如果做铁鹰策略(Iron cordor)的卖方是亏损的。如果不及时止损,也不采用挽救策略,亏损是巨大的,会实现理论上的最大亏损。所以我们针对大盘不推荐铁鹰策略,虽然看起来可以在不增加保证金的情况下多收获一些保证金。如果采用我们推荐的Sell put spread策略的卖方,按照68%的概率选择行权价,是盈利的。如果按照80%的概率设定行权价,也都是盈利的。

2023年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是27.27%,如果按照80%的概率计算,也是Sell iron condor策略,2023年到目前为止出错率为13.64%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是13.64%,如果按照80%的概率选择行权价,出错率是6.82%。

用sell iron condor策略的赢率

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 44 | 12 | 32 | 27.27% |

80% | 44 | 6 | 38 | 13.64% |

用sell put spread策略的赢率(推荐的策略)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 44 | 6 | 38 | 13.64% |

80% | 44 | 3 | 41 | 6.82% |

下周(11/6-11/10)主要看点

下周没有太多的经济数据,但是鲍威尔周三和周四有两个讲话。虽然上周联储利率决定后的新闻发布会上,鲍威尔似乎有鸽派的态度,但是随着时间的变化,联储也会随时调整政策。人们还是会从鲍威尔的讲话中揣摩下一步的利率政策。除此之外就是周四的失业金申请数据,以及周五的消费者情绪指标。

周三:鲍威尔讲话

周四:鲍威尔讲话,以及失业金申请数据

周五:消费者情绪指标

下周大盘预测

本周短短的五个交易日,大盘就从底部上涨到中位,由于上涨过快,短期的时间图呈现出超买的信号,有暂时停顿或者小回调的需要。日线图的RSI到达了58左右,已经远远地脱离了超卖区。大盘分别站上了20天均线,50天均线,和200天均线,呈现出上涨的势头。我们无法准确预测大盘的涨跌,但是我们可以根据最新的波动率数据推算出下周可能的上下边界的范围。按照一倍均方差的计算,大盘应该在(4275-4448)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间应该是(4251-4474),见下图。

新功能介绍

最近网站推出了新的Excel表格,Covered call 行权价的自动计算。表中含有4个指数ETF和7个最大公司的标的,并根据不同的到期日,按照目前的波动率,自动计算行权价的位置。另外,还推出SP7虚拟标的,SP7就是前7家最大公司的股价均值。目前是简单的算术平均,将来会根据市值进行加权处理,会更接近标普500指数的算法。根据过去的统计,SP7的表现远远跑赢大盘。点击以下图标了解详情:

期权资源