.png)

本周(10/16-10/20)市场概况,下周(10/23-10/27)看点

- Oct 21, 2023

- 3 min read

本周(10/16-10/20)市场概况

本周继续下行,连续三天的跌幅都超过1%。周四夜间十年期国债利率达到5%,突破了人们的心理预期,是2007以来的首次,周五开盘后引发大跌。虽然周五十年期国债利率有所回落,但是高息对银行业的冲击首先从脆弱的地方银行版块体现出来,KBE(地方银行的ETF)周五的单日跌幅达到3.5%,从而引发大盘进一步下跌。盘中曾经触发了200天均线,有短暂的反弹,收盘前的进一步下跌,跌破了200天均线,收盘在200天均线以下。VIX本周大涨,现在高达21.71,是近几个月的新高。本周道琼斯指数下跌了2.34%,标普500指数下跌了3.04%,纳斯达克指数下跌了3.82%。

不同策略的赢率

本周SPX收盘在4424,突破了上周按照68%概率预测的区间(4226-4436)下边界的2个点,如果做铁鹰策略(Iron cordor)的卖方刚好持平,假设获得的期权金是2,抵消了出界的亏损。如果按照80%的概率设定上下边界,则没有出上周预测的(4196-4468)区间,如果是铁鹰策略(Iron cordor)的卖方则是盈利的。同样如果采用我们推荐的Sell put spread策略的卖方,按照60%的概率选择行权价,则是持平的,或者小亏;按照80%的概率选择行权价则是盈利的。

2023年到目前为止,如果按照68%的概率计算,Sell iron condor 铁鹰卖方策略的出错率是26.19%,如果按照80%的概率计算,也是Sell iron condor策略,2023年到目前为止出错率为11.90%。如果采用我们推荐的sell put spread策略,今年到目前为止,如果按照68%的概率选择行权价,出错率是14.29%,如果按照80%的概率选择行权价,出错率是7.14%。

用sell iron condor策略的赢率

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 42 | 11 | 31 | 26.19% |

80% | 42 | 5 | 37 | 11.90% |

用sell put spread策略的赢率(推荐的策略)

概率精度 | 总的次数 | 出界次数 | 未出界次数 | 出错率 |

68% | 42 | 6 | 36 | 14.29% |

80% | 42 | 3 | 39 | 7.14% |

下周(10/23-10/27)主要看点

下周会迎来最繁忙的季报发布季节,有几家巨无霸公司发布季报,如 MSFT GOOG AMZN META。经济数据方面有周二的PMI,周四的GDP ,以及周五的PCE。其中周五的PCE比较重要,是联储除了CPI以外,最关注的指标。

周二:PMI经济数据。以及MSFT GOOG V 发布季报

周三:META IBM 发布季报

周四:GDP经济数据。以及 AMZN MA 发布季报

周五:PCE经济数据。以及 XOM CVX 发布季报

下周大盘预测

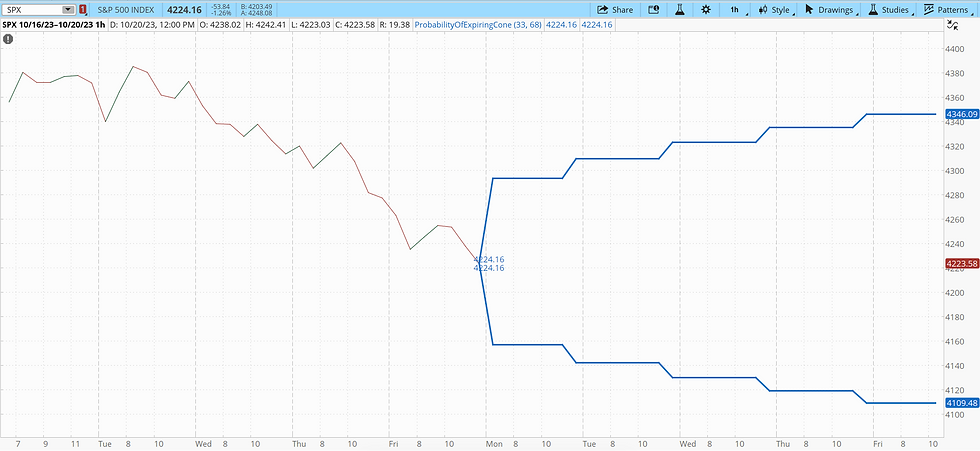

本周连续三天的大跌,使得大盘重新回到低位。RSI是35.37,虽然还没有进入超卖区,但是比较接近了。大盘刚跌破了200天均线,使得整体趋势是向下的。各种媒体都在谈论下一个支撑在哪里,有人认为是4200,有人认为是4000。地缘政治和局部战争还会是关注的焦点,另外几家巨无霸公司发布季报,由于占标普500的权重较大,任何一家的暴跌,都会直接拖累大盘向下。我们无法准确预测大盘的涨跌,但是我们可以根据最新的波动率数据推算出下周可能的上下边界的范围。按照一倍均方差的计算,大盘应该在(4109-4346)的区间,这种估算的概率是68%。如果按照80%的概率计算,大盘下周的运行区间应该是(4076-4381),见下图。

新功能介绍

最近网站推出了新的Excel表格,Covered call 行权价的自动计算。表中含有4个指数ETF和7个最大公司的标的,并根据不同的到期日,按照目前的波动率,自动计算行权价的位置。另外,还推出SP7虚拟标的,SP7就是前7家最大公司的股价均值。目前是简单的算术平均,将来会根据市值进行加权处理,会更接近标普500指数的算法。根据过去的统计,SP7的表现远远跑赢大盘。点击以下图标了解详情:

期权资源

Comments